行业动态

NEWS CENTER

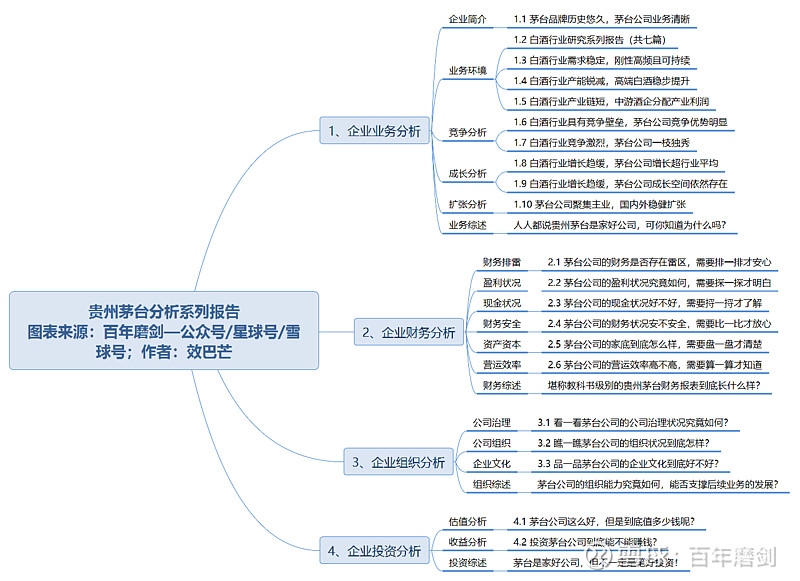

BB娱乐平台登录艾弗森贵州茅台分析系列报告之业务分析:17 白酒行业竞争

主要通过市场占有率、市场集中度、市场增长速度和市场销售效率四个指标来分析白酒行业内的竞争状况。

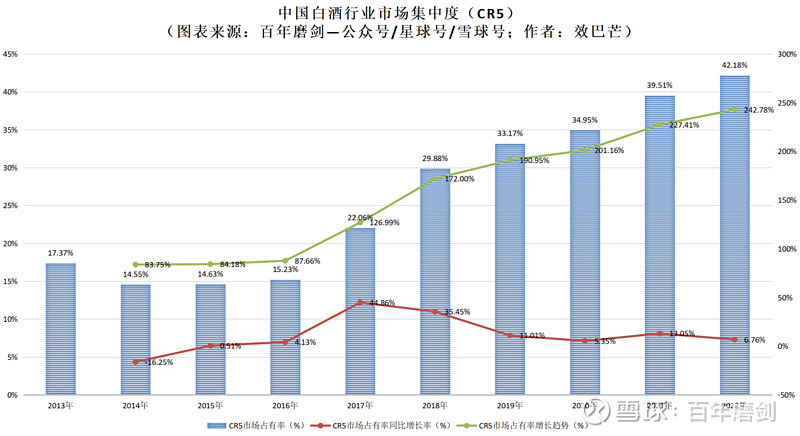

从市场份额的角度来分析,茅台公司2013-2022年的市场占有率均是行业第一,属于行业中的领头羊;从行业集中度的角度来分析,白酒行业市场占有率排在前五位的企业分别是贵州茅台五粮液洋河股份山西汾酒泸州老窖,计算2013-2022年行业市场占有率排前五位企业的市场集中度及其增长趋势数据,具体数据如下所示:

从数据可以看出,2022年白酒行业前五名的市场占有率总和超过40%,行业集中度较高,但是依然存在不少中小企业,行业竞争仍然非常激烈,白酒行业头部企业都判断白酒市场消费需求将会更加向优势产区、头部企业和优秀白酒品牌集中,行业“马太效应”越发明显,行业的集中度有望进一步提高。

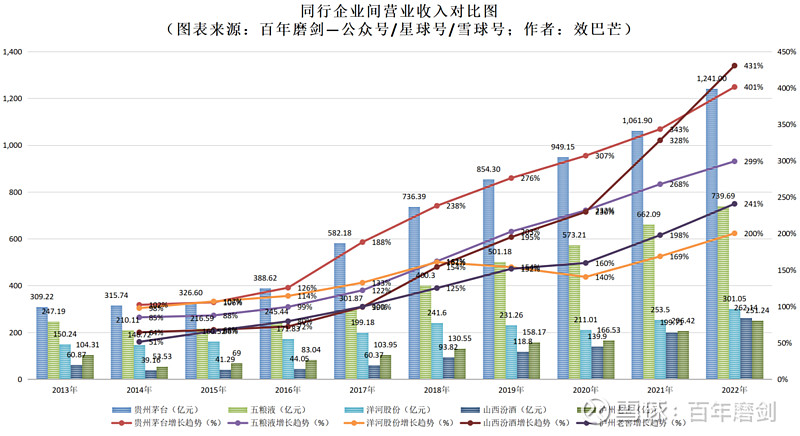

从数据可以看出,行业头部的营收都取得了不错的增长,但是茅台公司的营业收入总额及其增长速度遥遥领先于其他同行公司。

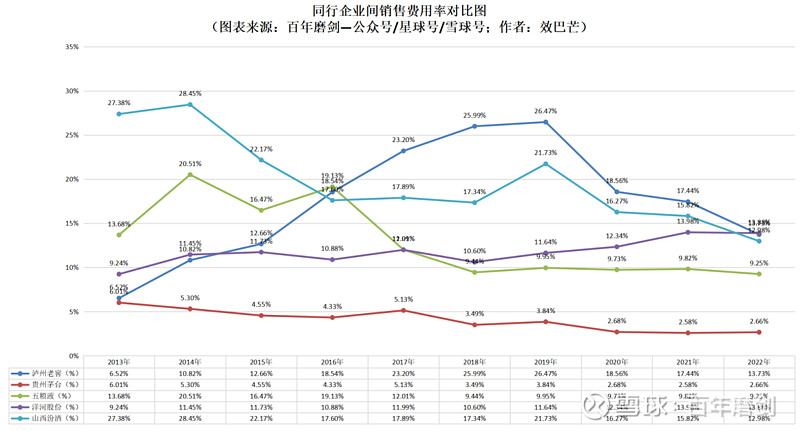

计算茅台公司及同行其他头部企业2013-2022年的销售费用占比指标,该指标的计算公式为:销售费用/营业收入,反映的是公司获得1元营业收入需要投入多少销售费用,具体数据如下所示:

从数据可以看出,茅台公司的销售费用占比在同行中是最低的,即与同行相比,茅台公司每获得1元营业收入所需要的销售费用最低,说明其市场销售效率是最高的。将营业收入数据和销售费用率数据综合起来分析,表明茅台公司的产品能力和市场能力是行业内最强的。

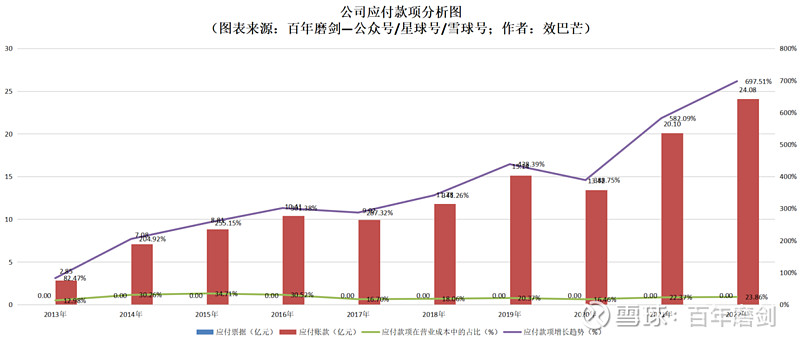

从采购优势、应付款项、预付账款等三个方面分别来分析茅台公司对产业链上游供应商的议价能力。其中,采购优势反映公司在与供应商谈判时的议价能力,能否拿到优惠的采购价格。应付款项反映公司无偿占用供应商资金的能力。预付账款反映公司的资金是否被供应商无偿占用。

没有直接的数据可以说明茅台在采购价格上有议价能力,只能通过以下数据间接的判断公司在集中采购时是否享有价格优势。茅台的产量同比提高了0.6%,销量同比增长了4.52%,但是酿酒原材料的采购金额反而降低了,直接材料成本在总成本中的占比也在降低,说明公司用更少的成本完成了更多的产品生产和销售,间接说明公司可能压低了采购价格,取得了采购上的成本优势。

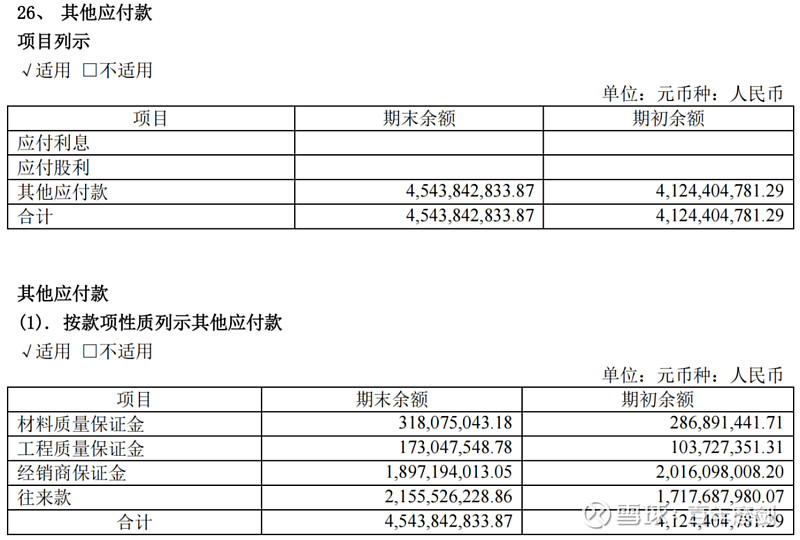

选取和计算公司2013-2022年的应付款项数据,具体如下所示,从公司历年的应付款项增长趋势可以看出,公司的应付账款在持续提高,按照公司2022年的采购成本98.96亿,应付账款24.08亿来计算,应付账款在采购成本中的占比24.3%,说明公司占用供应商的资金比例比较高。2022年,公司其他应付款超过45亿,主要是收取的供应商材料和工程质量保证金、经销商的保证金及各种往来款,这些数据都说明了公司在供应商面前具有很强的话语权和议价能力。

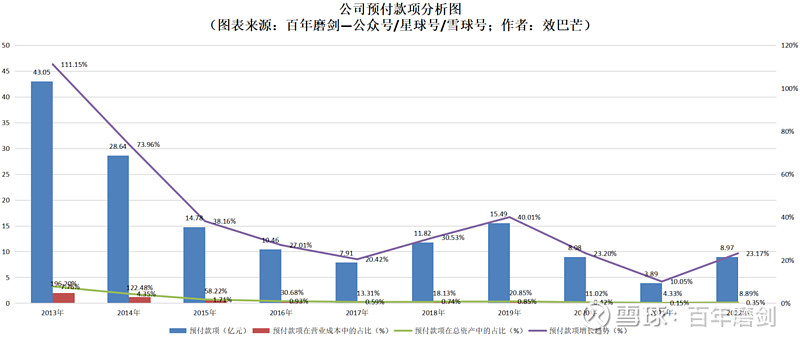

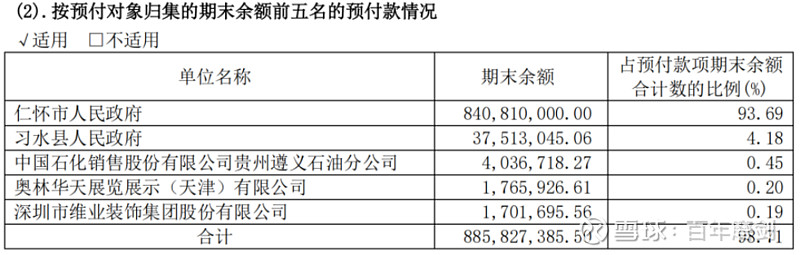

选取和计算公司2013-2022年的预付款项数据,具体如下所示,公司历年的预付款在持续降低,查阅了公司2013-2022年的预付款项,主要的预付对象是仁怀市人民政府、习水县人民政府及部分工程单位,主要的预付内容是预付土地挂牌出让保证金、工程建设款。这些都是主营业务之外的款项,没有针对主营业务产业链上游供应商的预付款,因此,这些数据说明公司的资金没有被主营业务产业链上游供应商占用,说明公司对其拥有话语权和议价能力。

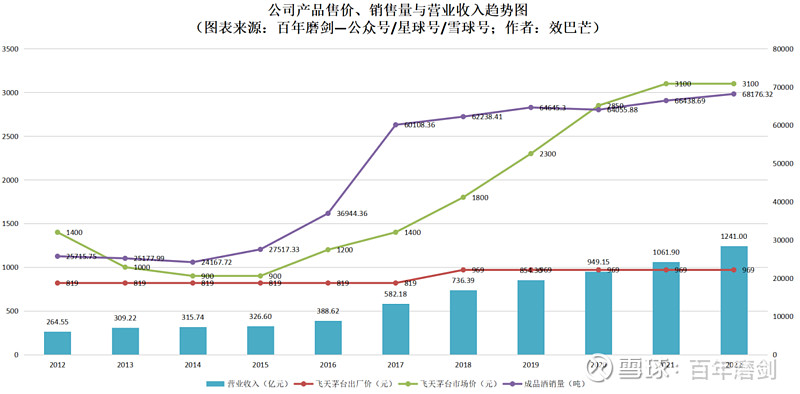

以飞天茅台为例,选取2012-2022年飞天茅台的出厂价、市场价、公司产品销售量、营业收入的数据,具体如下所示:

从数据可以看出,公司飞天茅台产品的出厂价和市场价整体都在提高,并且市场价较出厂价有较大的提高,说明公司的产品供不应求,市场中的销量非常好,公司的产品销售量和营业收入并未因为产品售价的提高而受到影响,反而每年都在增长,这充分说明了茅台的产品具有一定的市场定价权。

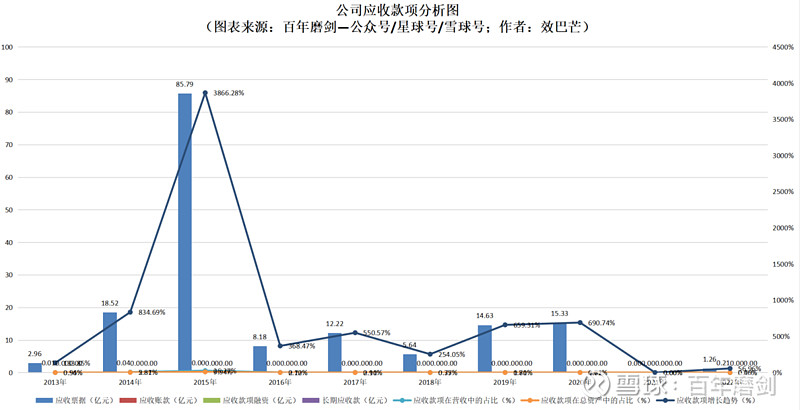

公司的应收款项在营收中的占比非常低,此处的应收款项包括应收账款、应收票据、应收款项融资、长期应收款四个科目。分别对公司2013-2022年的四个应收款项科目进行统计分析,具体统计数据如下所示:

从上面的统计数据可以看出,公司的应收账款非常少,2015-2021年公司的应收账款甚至为0,从2021年的年报可以看到,公司只有309.8万元5年以上的应收账款,并且全部计提了坏账准备,欠款方主要为经销商,虽然这部分应收账款已经超过5年,但是2021年仍有钱被收回,说明公司收款能力比较强。2022年新增了2093.7万元应收账款,欠款方为中石化易捷销售有限公司,截止2022年底,公司应收账款余额为2361.9万。

公司主要的应收款项为应收票据,查阅了公司2013-2022年的应收票据,均为银行承兑票据,2015年的应收票据急剧增加,主要是银行承兑汇票办理销售业务较上年同期增加所致,银行承兑票据信用风险非常低,2018-2022年公司的应收票据非常低,并且是持续下降的趋势,2021年的应收票据甚至为0。公司2013-2022年的应收账款融资和长期应收款均为0。从应收款项的数据可以看出公司在下游客户中拥有非常强的议价能力。

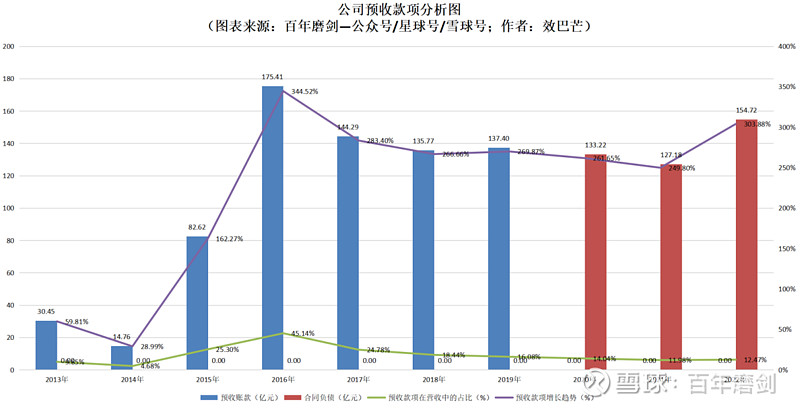

茅台公司近7年的预收款项都超过了100亿,在营收中的占比处于5%-10%之间,此处的预收款项包括预收账款和合同负债科目,公司自2020年开始,将预收资金从预收账款科目转到了合同负债科目,其中,2022年的预收款项在营收中的占比超过12%,说明茅台占用下游经销商或者客户资金的能力比较强。

白酒的替代品主要是其他酒类或者饮品,比如水、茶、啤酒、饮料等,对于喜欢喝白酒的人来说,这些替代品的威胁非常有限,白酒会拥有相对固定和忠实的消费群体。而在白酒品类中,各种白酒的口味、品牌美誉度、档次和消费者情感等都不一样,从历年的产品售价、毛利率和销售收入数据可以看出,其他白酒品牌想替代茅台在消费者心目中的地位将会非常困难。

从竞争优势的分析中可以看出白酒行业是存在进入壁垒的,新的潜在竞争者想进入这个行业非常有挑战。主要的门槛来自以下几个方面(参考资料来源:观研报告网):

①生产资质:我国实行白酒生产许可制度,国家质检总局、国家食药监局先后在《白酒生产许可证审查细则》《食品生产许可管理办法》中规定了白酒生产企业应当取得生产许可并符合相应的条件。尽管自2020年1月1日起,我国产业政策不再限制白酒企业新增建设,但为遏制白酒行业的不正当竞争,目前我国对于白酒生产许可资质的发放仍然采取较为严格的控制措施,加大了其他企业进入的难度;

②自然资源:白酒的口味跟产区有很大的关系,白酒生产采用自然开放式发酵,其中制曲、酿酒、储存老熟等环节需要适宜的气候、土壤、微生物和水资源等自然条件,并且这种自然条件难以通过人为技术简单复制,所以产地会是竞争的核心壁垒;

③资金:白酒酿造特有的陈化老熟等工艺特点决定了从原料采购到成品酒最终出厂的生产周期较长,而高端优质白酒的陈化老熟时间更长,因此存货等占用资金规模较大;同时大规模的广告、促销等投入也是白酒企业扩大销售规模所必须的营销手段,也进一步加大了白酒企业的资金需求;

④人才:目前白酒企业在基酒酿造、勾调等主要环节仍沿用传统工艺,很大程度上依靠相关生产技术人员的个人经验判断和感官认知,酿酒技师需经过长期的理论学习和实践操作才能胜任相关工作。同时,白酒企业的现代化发展也需要具备技术、管理和营销等多方面经验积累的复合型人才。因此,稀缺的行业技术人才和复合型人才构成了进入行业的重要壁垒。

$贵州茅台(SH600519)$行业内竞争要通过市场占有率、市场集中度、市场增长速度和市场销售效率四个指标来分析白酒行业内的竞争状况。1)市场占有率与市场集中度从市场份额的角度来分析, 茅台 公司2013-2022年的市场占有率均是行业第一,属于行业中的领头羊;从行业集中度...

BB娱乐平台登录艾弗森