BB娱乐平台登录艾弗森2023年中国聚丙烯酰胺行业现状分析水处理领域竞争

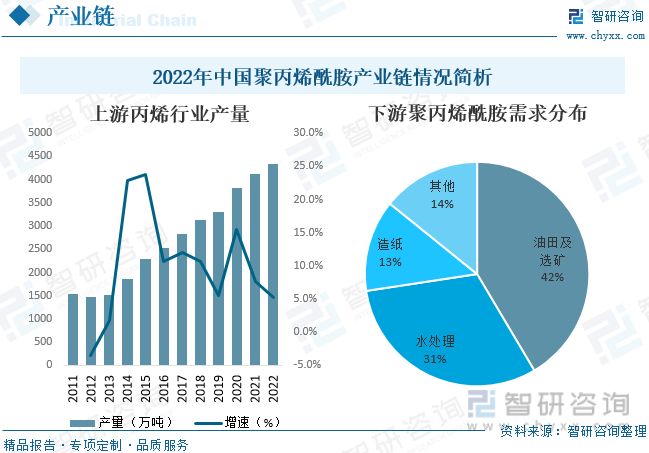

2022年国内丙烯产能保持稳定增长,共计新增产能574万吨/年,总产能达到5668万吨/年,同比增长11.3%,但是2022年丙烯行业出现因工艺盈利亏损因素导致的经济性停车以及因释放产能导致的供应承压增加,所以致使整体开工率下滑,产量增速不及产能。2022年国内丙烯产量4333.8万吨,同比增长4.4%。根据相关行业内企业公告,2023-2025年仍是丙烯产能投放的高峰阶段,以PDH为生产路径的丙烯产能将密集投产,预计我国丙烯产能将会保持高速增加。产业链下游方面,我国聚丙烯酰胺消费量最大的领域是油田采油,其次是水处理和造纸,2022年其消费结构为油田级采矿开采占42%,水处理占31%,造纸占13%,其他行业,如洗煤、冶金等占14%。近几年,我国聚丙烯酰胺行业市场规模整体维持在100亿元以上。据统计,2021年中国聚丙烯酰胺行业市场规模达到132.68亿元,同比增长10.1%,2022年市场规模约为143.33亿元,预计市场规模将保持稳定增长。

聚丙烯酰胺(PAM),是由丙烯酰胺(AM)单体经自由基引发聚合而成的水溶性线性高分子聚合物。聚丙烯酰胺的两个重要结构参数是分子量和离子性。按照分子量大小,可以分为低分子量、中等分子量、高分子量和超高分子量;按照离子性,即在水溶液中的电离性,可以分为非离子型、阴离子型、阳离子型、两性离子型;按照物理形态聚丙烯酰胺可以分为固体、胶体、水溶液、乳液等类型。

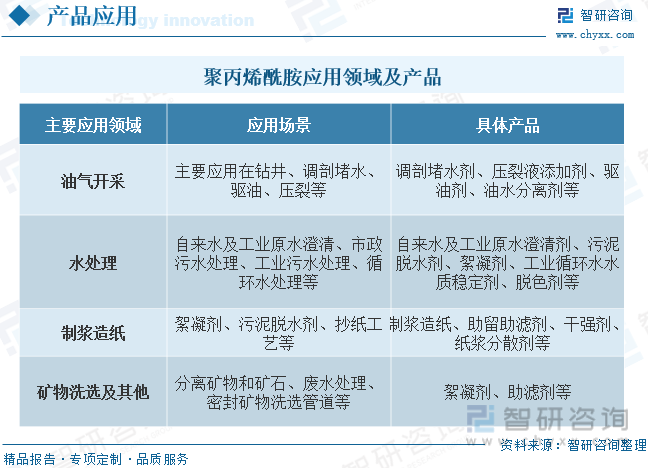

聚丙烯酰胺在石油开采领域,广泛应用于钻井、堵水调剖、驱油、压裂等;在水处理领域,有助于工业与市政污水处理的达标排放和提标改造,助力水生态环境的治理与修复等;在造纸行业中,主要用作纸浆纤维、添加剂的黏结剂和废水处理;同时,亦可用于选矿、医药、化工、轻工、纺织等领域,有“百业助剂”之称。

聚丙烯酰胺是原油炼化而来的产品,上游为石油化工行业,其主要原材料丙烯腈、丙烯酸及氯丙烯是初级产品丙烯加工而来,下游聚丙烯酰胺应用领域广泛,主要包括油气开采、水处理、造纸制浆、矿物洗选等各行业。

从产业链来看,产业链上游丙烯行业方面,2022年国内丙烯产能保持稳定增长,共计新增产能574万吨/年,总产能达到5668万吨/年,同比增长11.3%,但是2022年丙烯行业出现因工艺盈利亏损因素导致的经济性停车以及因释放产能导致的供应承压增加,所以致使整体开工率下滑,产量增速不及产能。2022年国内丙烯产量4333.8万吨,同比增长4.4%。根据相关行业内企业公告,2023-2025年仍是丙烯产能投放的高峰阶段,以PDH为生产路径的丙烯产能将密集投产,预计我国丙烯产能将会保持高速增加。

产业链下游方面,我国聚丙烯酰胺消费量最大的领域是油田采油,其次是水处理和造纸,2022年其消费结构为油田级采矿开采占42%,水处理占31%,造纸占13%,其他行业,如洗煤、冶金等占14%。

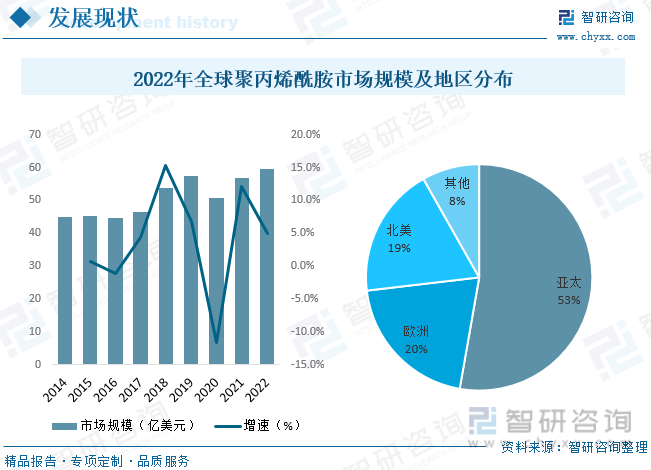

从全球市场现状来看,2020年全球聚丙烯酰胺市场规模受疫情影响,下降较为明显,2022年市场规模有所提升,数据显示,2022年全球聚丙烯酰胺市场规模约为59.7亿美元,同比增长4.99%。其中亚太已成为全球最大的聚丙烯酰胺消费市场,亚太地区聚丙烯酰胺市场规模占全球的比重达52.76%,其次欧洲和北美分别占比20.38%、18.66%。

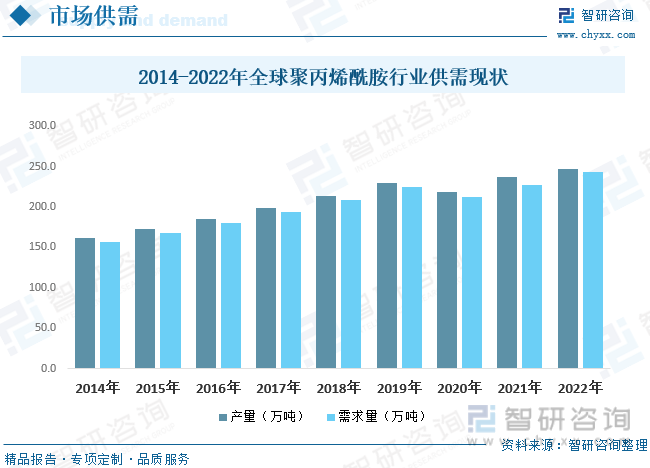

全球市场供需方面,据统计,2022年全球聚丙烯酰胺行业产量约为247.5万吨,需求量为243.0万吨,基本实现供需平衡。

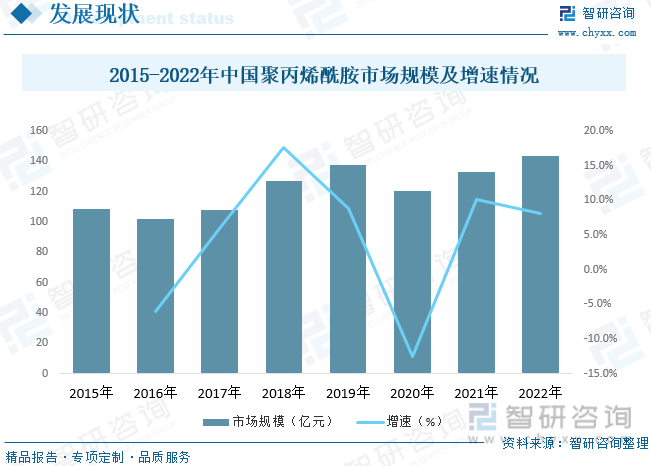

国内市场方面,近几年,我国聚丙烯酰胺行业市场规模整体维持在100亿元以上。据统计,2021年中国聚丙烯酰胺行业市场规模达到132.68亿元,同比增长10.1%,2022年市场规模约为143.33亿元,预计市场规模将保持稳定增长。

国内市场供需方面,2022年中国聚丙烯酰胺行业产量为136.23万吨,需求量为116.53万吨。聚丙烯酰胺近年来受上游原油价格影响,市场价格呈现波动变化,但是整体呈现下降态势,从2015年的1.35万元/吨下降至2022年的1.23万元/吨。

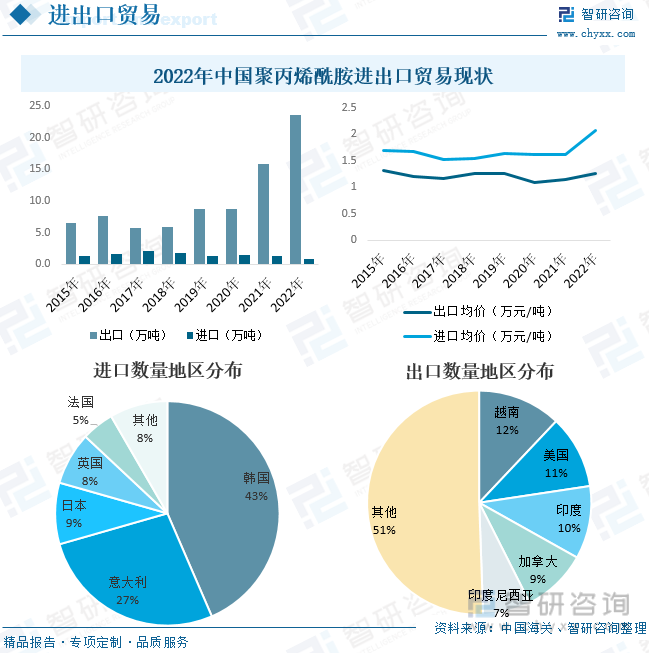

中国聚丙烯酰胺基本实现供需平衡状态,但是由于结构上的差异,国内企业主要生产中低端产品,高端产品仍然存在较大进口需求。根据中国海关数据,2022年中国聚丙烯酰胺行业进口数量为0.88万吨,出口数量为23.58万吨,进出口金额分别为1.82/29.83亿元。2022年聚丙烯酰胺进出口均价分别上升至2.07、1.27万元/吨,主要系我国进口部分基本为高端阳离子型聚丙烯酰胺产品,而出口部分主要是低端阴离子型聚丙烯酰胺产品。

进出口地区分布方面,韩国、意大利和日本是我国聚丙烯酰胺主要进口国,2022年进口数量分别占比43%、27%、9%,我国聚丙烯酰胺产品出口地区分布广泛,其中越南、美国和印度是我国前三大出口国,2022年出口数量分别占比12%、11%、10%。

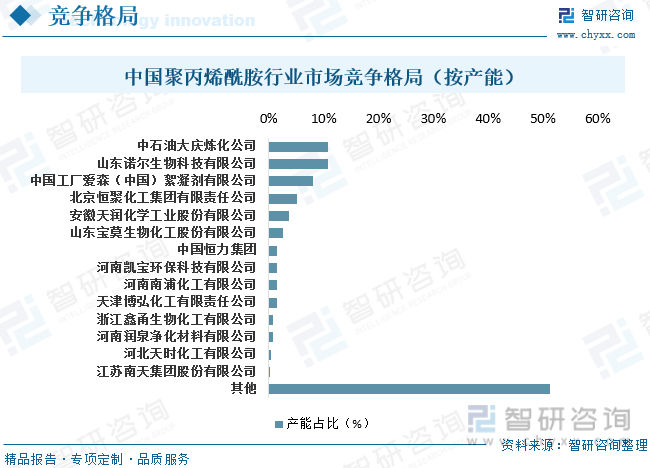

随着国内经济增长方式转变、生产技术进步、国内市场需求的快速增长、原料和资金供应状况的改善、全球化产业结构调整及产能转移趋势的加快,我国精细化工行业呈现出快速增长的趋势,同时行业落后产能进一步被淘汰,行业集中度显著提升。以水溶性高分子品类中最大品类聚丙烯酰胺行业为例,据行业协会统计,自2010年以来,国内聚丙烯酰胺整个行业产能增长约两倍以上,但国内生产厂家从近200家减少至目前三十余家,市场集中度迅速提高。

具体从国内聚丙烯酰胺市场竞争来看,目前我国聚丙烯酰胺行业产能约为138万吨,其中CR3市场份额不到30%,中石油大庆炼化公司、山东诺尔生物科技有限公司、爱森(中国)絮凝剂有限公司产能分别为15、15、11万吨,预计行业产能结构将进一步优化。

1、随着国内环保问题的不断凸显,也成为期间的重要议题,以及各地污水处理厂的开工兴建及投产运行,水处理市场将进一步增容,聚丙烯酰胺系列产品作为水处理领域的关键性产品,其需求量会越来越大,较大的需求量也会吸引更多厂商及国外资本涌入,而聚丙烯酰胺行业也会进入下一个“黄金十年”,国内外企业市场竞争也将日趋激烈。

2、我国聚丙烯酰胺产品因为应用领域不同导致价格存在较大差异。面对制浆造纸、矿物洗选等需求复杂的水过程市场领域,聚丙烯酰胺生产企业需要根据运用环境、生产工艺、客户需求的不同进行定制研发及生产,同时需配套专业技术,因此应用于制浆造纸、矿物洗选的聚丙烯酰胺产品技术含量高、附加值高,产品价格较高,利润率水平较高。而对于市政污水处理等单一成熟的市场,客户对供应商的服务支持要求低,产品附加值低,产品价格较低,利润率水平较低。

总体来看,随着行业竞争加剧、原材料价格趋于下降,近年来国内聚丙烯酰胺的价格有所下降,毛利率有所下滑。同时在中高端的产品领域,国内聚丙烯酰胺企业普遍与爱森、巴斯夫等国际化工巨头相比存在一定差距。倘若本土聚丙烯酰胺企业能实现产品由低端向高端转型,未来国内聚丙烯酰胺行业经济效益有望改善。

以上数据及信息可参考智研咨询()发布的《中国聚丙烯酰胺行业发展前景及投资战略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国聚丙烯酰胺行业发展前景及投资战略研究报告》共十章,包含聚丙烯酰胺相关重点产品需求分析,聚丙烯酰胺重点企业及竞争格局分析,中国聚丙烯酰胺行业投资机会与投资风险分析等内容。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A场整体市值持续下降,跌至近一年最低。截至10月31日,A场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

BB娱乐平台登录艾弗森